En Colombia las personas naturales y jurídicas no solamente deben cumplir con las obligaciones tributarias, sino también con los acatamientos formales como el envío de información exógena, la elaboración y entrega de la facturación con el cumplimiento de los requisitos de manera oportuna, para evitar posibles sanciones que impone la Administración Tributaria.

Las sanciones relacionadas relativas a informaciones y expedición de facturas se encuentran en los artículos 651 al 653 del Estatuto Tributario -E.T.- y se relacionan a continuación: sanción por no enviar información, sanción por expedir facturas sin requisitos, sanción por no facturar, constancia de la no expedición de facturas o expedición sin el lleno de los requisitos.

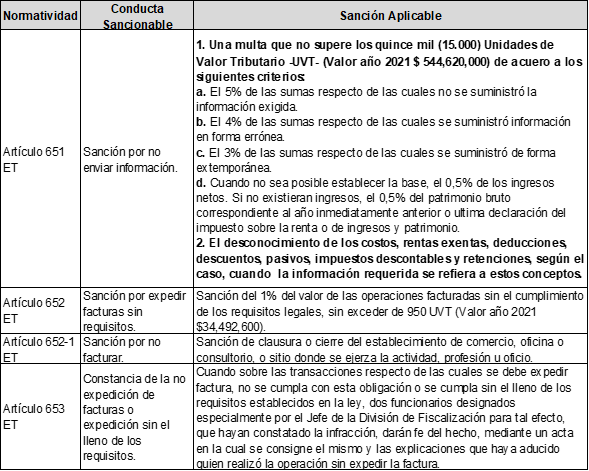

Para tener mayor claridad de este tipo de sanciones, se presenta el siguiente cuadro resumen con la normatividad, la conducta sancionable y el tipo de sanción[1]:

Elaboración propia

Ahora bien, la sanción por no enviar información establecida en el artículo 651 del E.T. tiene reducciones si:

“…se reducirá al cincuenta por ciento (50%) de la suma determinada según lo previsto en el numeral 1), si la omisión es subsanada antes de que se notifique la imposición de la sanción; o al setenta por ciento (70%) de tal suma, si la omisión es subsanada dentro de los dos (2) meses siguientes a la fecha en que se notifique la sanción. Para tal efecto, en uno y otro caso, se deberá presentar ante la oficina que está conociendo de la investigación, un memorial de aceptación de la sanción reducida en el cual se acredite que la omisión fue subsanada, así como el pago o acuerdo de pago de la misma”[2]

Un ejemplo sancionable con respecto a la información es: La información exógena o medios magnéticos que son el conjunto de datos sobre las operaciones con clientes, proveedores o terceros que las personas naturales y jurídicas deben presentar periódicamente a la Administración Tributaria, el no cumplimiento de esta responsabilidad acarrea las sanciones descritas en el artículo 651 del E.T.

Adicionalmente, el contribuyente que tiene la obligación de expedir factura debe tener en cuenta el cumplimiento de los requisitos establecidos en el artículo 617 del E.T. al momento de elaborar sus facturas:

- Estar denominada expresamente como factura de venta.

- Apellidos y nombre o razón y NIT del vendedor o de quien presta el servicio.

- *Modificado* Apellidos y nombre o razón social y NIT del adquirente de los bienes o servicios, junto con la discriminación del IVA pagado.

- Llevar un número que corresponda a un sistema de numeración consecutiva de facturas de venta.

- Fecha de su expedición.

- Descripción específica o genérica de los artículos vendidos o servicios prestados.

- Valor total de la operación.

- El nombre o razón social y el NIT del impresor de la factura.

- Indicar la calidad de retenedor del impuesto sobre las ventas.

- *- Declarado Inexequible Corte Constitucional-[3]

En conclusión, el contribuyente no debe descuidar el cumplimiento de los demás deberes formales, pues al igual que el no cumplimiento con la presentación y pago de las declaraciones tributarias le acarrean multas y sanciones que son muy onerosas y llevan consigo un trabajo adicional para la empresa. Adicionalmente, pueden terminar con el cierre del establecimiento de comercio u oficina.

Elaborado por:

Amparo Benavides

Coordinadora B.P.O

Corregido por:

Ingrid Cárdenas

Dayana Ramírez

Aprobado por:

Fernando Guzmán Acosta

Gerente General.

[1] E.T. Arts. del 650 al 653. Extraído de https://estatuto.co/?e=377. Consultado el 27 de julio de 2021.

[2] Contamos. “Sanciones Relativas A Informaciones Y Expedición De Facturas”. Extraído de https://contamos.com.co/sanciones-relativas-a-informaciones-y-expedicion-de-facturas/. Consultado 27 de julio de 2021.

[3] E.T. Art. 617. Extraído de https://estatuto.co/?e=436. Consultado 27 de julio de 2021.