La renta presuntiva es donde la ley asume que sobre el patrimonio líquido de las personas naturales y jurídicas se crea un mínimo de renta, aún con la posibilidad de que no haya existido esa generación de valor. Es así como el patrimonio bruto es un conjunto de bienes y derechos que los contribuyentes del impuesto de renta poseen, y la diferencia con el patrimonio líquido es que este último es el resultado de depurar los bienes y derechos restándole las deudas. El año gravable se entiende como el lapso del tiempo sobre el cuál se realiza un hecho generador de impuesto y en la declaración de renta se maneja una periodicidad anual, explicando así, que las actividades realizadas durante el año 2020 se reportaran en el año 2021 según vencimientos que establezca la Dirección de Impuestos y Aduanas Nacionales -Dian-.[1]

El Gobierno supone que tenemos un patrimonio productivo y por lo tanto al final de cada año gravable debe generar un mínimo de renta y este mínimo se estableció en el 3.5% del patrimonio líquido[2]. Pero para la información a reportar del año gravable 2020 que se informa en el año 2021, después de depurar la base de cálculo de renta presuntiva, disponemos con lo indicado en el artículo 90 de la Ley 2010 de 2019 “ley de crecimiento económico”, donde hace cambios graduales disminuyendo la tarifa renta presuntiva del 3.5% al 0.5%.[3]

Fuente: Gerencie.com https://www.gerencie.com/renta-presuntiva.html

En el artículo 189 del Estatuto Tributario nos indica cómo se podrá depurar la base de cálculo de la renta presuntiva teniendo presente varios aspectos. Del total del patrimonio líquido del año gravable anterior (2019) se podrán descontar los valores patrimoniales netos en la base para efectuar el cálculo de la renta presuntiva del año gravable 2020, que es la que se informa en el año 2021, entendiéndose que:

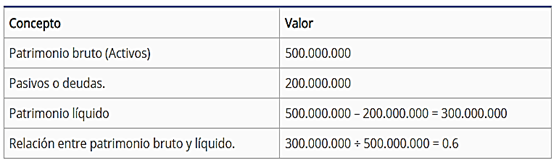

El valor patrimonial neto es aquel que se determina de la relación entre el patrimonio bruto y el patrimonio líquido: Patrimonio líquido ÷ Patrimonio bruto.

Fuente: https://www.gerencie.com/valor-patrimonial-neto.html

Como resultado en el ejemplo, el patrimonio neto está representado en el resultado de la relación del 0.6 que equivale al 60% del patrimonio bruto y este cálculo se hace con el fin de depurar el patrimonio de un contribuyente para el reporte de ciertas obligaciones como en el caso de la renta presuntiva.[4]

Por otro lado, vamos a señalar los aspectos que debemos tener en cuenta para depurar la base de cálculo de renta presuntiva, los cuales relacionamos a continuación:

- El valor patrimonial neto de los aportes y acciones poseídos en sociedades nacionales;

- Bienes afectados por fuerza mayor o caso fortuito demostrando la existencia de los hechos;

- Bienes vinculados a empresas en períodos improductivos;

- Bienes vinculados a empresas con objeto social exclusivo en minería;

- Las primeras 19.000 Unidades de valor tributario UVT de activos destinados a sector agropecuario.

- Las primeras 8.000 UVT del valor de vivienda de habitación

- Bienes destinados exclusivamente a actividades deportivas de clubes sociales y deportivos[5]

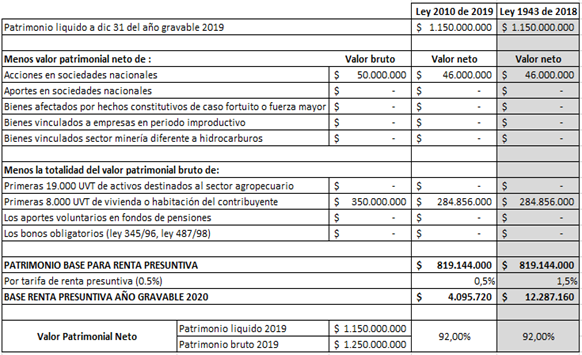

En esa línea, si un contribuyente a 31 de diciembre de 2019 poseía un patrimonio líquido de $1.150.000.000, con la vigencia de la presente ley, para el año gravable 2020 debe generar 0.5% de renta, es decir, la base gravable sería de $5.750.000 sobre la cual se determinaría el valor para pagar impuesto de renta si llegase a tributar no por la base de renta líquida sino por la base presuntiva, adicional, si al patrimonio líquido le es aplicable descontar uno o varios de los importes patrimoniales netos dados en el anterior artículo, el cálculo presuntivo de renta disminuiría aún más en su valor base.

Debemos recordar que la ley que estaba en su momento nos decía que para los años gravables 2019 y 2020 aplicaba la tarifa de cálculo de renta presuntiva del 1.5% y al cero 0% a partir del año gravable 2021, esto determinado en la Ley 1943 de 2018 en su artículo 78[6], pero no se llevó a cabo porque la sentencia C-481/19 la Corte Constitucional lo declaró inexequible y por lo tanto, lo indicado en ella no aplicará a partir de 01 de enero de 2020. En consecuencia y tal como se explica en el párrafo anterior, reiteramos que la tarifa que se tendrá en cuenta para la base de cálculo de renta presuntiva no será del 1.5%, sino del 0.5%.[7]

Finalmente, dando un ejemplo para mayor claridad, determinamos la base de cálculo de renta presuntiva para una persona natural con los mismos datos del ejemplo anterior, dados en un patrimonio líquido de $1.150.000.000 y adicionamos que el patrimonio bruto es de $1.250.000.000, que posee acciones en sociedades nacionales por valor de $50.000.000 y que tiene una vivienda o habitación por valor de $350.000.000:

En conclusión, la aplicabilidad de la ley vigente presenta un alivio para los contribuyentes que poseían un patrimonio considerable y sufrían las consecuencias cuando pagaban el impuesto de renta sobre renta presuntiva, y es más beneficioso a partir del año gravable 2021 ya que no se deberá tributar por renta presuntiva por aplicar la tarifa del 0%.

Elaborado por:

Elizabeth Vargas

Corregido por:

Ingrid Cárdenas

Amparo Benavides

Dayana Ramírez

Aprobado por:

Fernando Guzmán Acosta

Gerente General.

[1] (Gerencie.com, 2020)Período Gravable, tomado de https://www.gerencie.com/el-periodo-fiscal.html#Periodo_fiscal_Vs_periodo_gravable, consultado el 12 de agosto de 2021

[2] (Gerencie.com, 2021) Renta Presuntiva, tomado de https://www.gerencie.com/renta-presuntiva.html, consultado el 12 de agosto de 2021

[3] (L 2010/2019, 2019) Art 90, tomado de http://www.secretariasenado.gov.co/senado/basedoc/ley_2010_2019.html#88, consultado el 12 de agosto de 2021

[4] (Gerencie.com, 2019) Valor Patrimonial, tomado de https://www.gerencie.com/valor-patrimonial-neto.html. Consultado el 18 de agosto de 2021.

[5] (ET Art 189, s.f.) Art. 189. Depuración de la base de cálculo y determinación, tomado de https://estatuto.co/?e=1067. Consultado el 12 agosto de 2021.

[6] (L 1943/2018, s.f.) Art 78, tomado de http://www.secretariasenado.gov.co/senado/basedoc/ley_1943_2018_pr001.html#78, consultado el 12 de agosto de 2021

[7] (Sentencia C-481/19, s.f.) Inexequible ley 1943 de 2018, tomado de http://www.secretariasenado.gov.co/senado/basedoc/c-481_2019.html#INICIO, consultado el 12 de agosto de 2021