Es importante mencionar qué es la información exógena, según la Dirección de Impuestos y Aduanas Nacionales – DIAN – la información exógena “es aquélla que presentan las personas jurídicas y naturales, sobre las operaciones realizadas con sus clientes, usuarios u otros que intervienen en el desarrollo del objeto social de la empresa, esta información se presenta periódicamente a la DIAN, a través de servicios electrónicos dispuestos”[1].

Los contribuyentes que se encuentren obligados a reportar información exógena deben tener en cuenta los principales cambios que presenta la Resolución 070 de octubre 20 de 2019, los plazos establecidos, las sanciones aplicables y el procedimiento sancionatorio que incluye las reducciones que se pueden aplicar dependiendo del hecho sancionable.

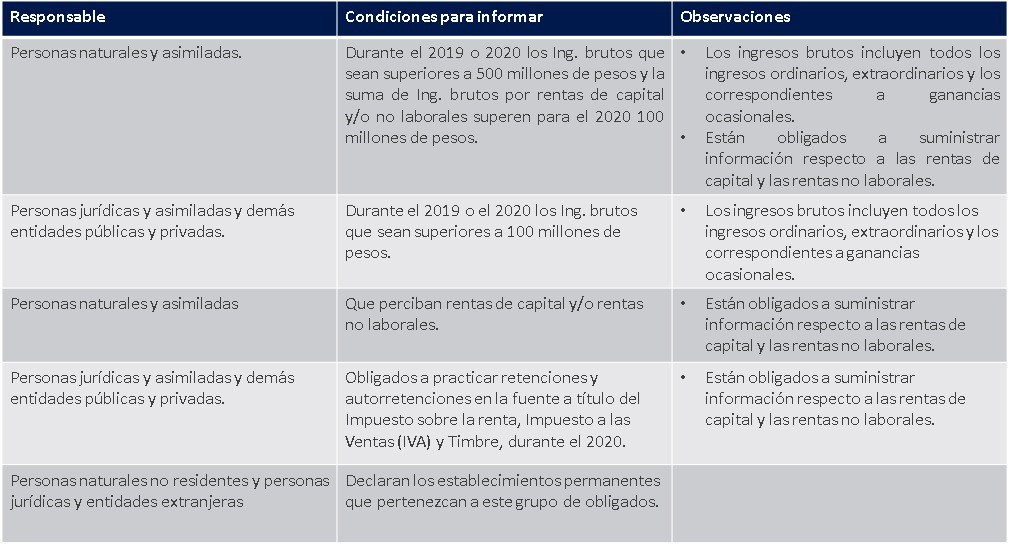

Inicialmente la DIAN, dio a conocer los obligados a presentar información exógena mediante la Resolución 070 de octubre 20 de 2019[2], con la introducción de esta norma se debe considerar los principales cambios que tuvo los cuales se relacionan a continuación.

Elaboración propia

Adicionalmente y teniendo en cuenta los cambios mencionados en el cuadro anterior debemos considerar lo descrito en los artículos 1.6.1.2.18. y siguientes del Decreto Único Reglamentario 1625 de 2016. Esta norma indica que “las personas jurídicas y asimiladas y demás entidades que durante el 2020 adelanten la cancelación de Registro Único Tributario -RUT- de oficio o a solicitud de parte no están obligadas a presentar información exógena”[3].

Por otro lado, es importante tener en cuenta los siguientes aspectos para la transmisión y presentación de la información exógena ante la DIAN. Primero, se entiende que es responsabilidad de las personas naturales o entidades informantes, realizar las consultas a través del servicio para verificar que la información suministrada o registrada no contiene errores de validación. Segundo, se debe realizar las actualizaciones o correcciones de inconsistencias de la información suministrada y tercero, se debe tener presente que esta información debe ser presentada en pesos colombianos, sin decimales, ni comas, ni formulas.

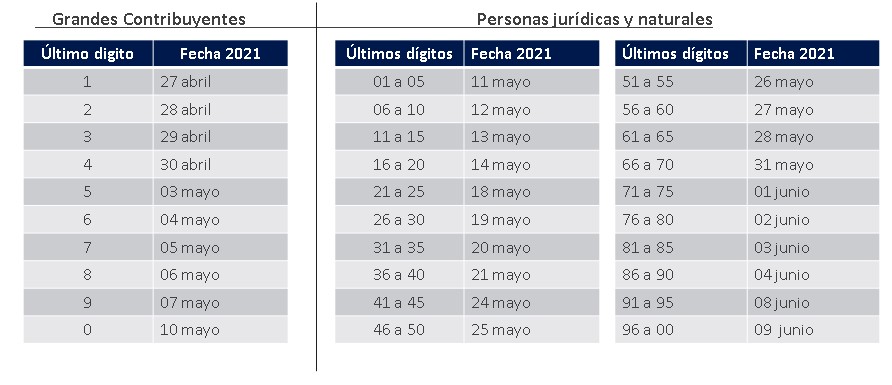

De igual manera, de acuerdo con los plazos establecidos para la presentación de esta información exógena nacional, se debe realizar teniendo en cuenta los dos últimos dígitos del documento de identificación para las personas jurídicas y naturales. Para los grandes contribuyentes debe realizarse de acuerdo al último digito del documento de identidad, como se indica en la siguiente tabla.

Elaboración propia

Por lo tanto, el no cumplir con la presentación de la información exógena de acuerdo con los plazos anteriormente vistos, puede acarrear sanciones que son bastante onerosas para el contribuyente. Sin embargo, si en cualquiera de los días descritos en la tabla anterior de plazos, la DIAN declara contingencia, los contribuyentes que tuvieran que presentar el día que se declara dicha contingencia, tendrán hasta ocho (8) días hábiles siguientes a la finalización de los vencimientos establecidos para presentar la información, como lo indica el artículo 50 de la Resolución 70 de octubre 20 de 2019[4].

La contingencia se declara mediante comunicado siempre y cuando no haya disponibilidad de los servicios informáticos electrónicos de la DIAN y se debe divulgar para que sea de conocimiento de los contribuyentes. No obstante, el contribuyente debe prever el correcto funcionamiento y disponibilidad de los medios requeridos para cumplir con sus obligaciones, ya que, en ningún caso se constituye causales de justificación de extemporaneidad en la presentación de la información en los siguientes casos:

- Los daños en los sistemas, conexiones y/o equipos informáticos del informante.

- El olvido de las claves asociadas al mismo, por quienes deben cumplir el deber formal de declarar.

- El no agotar los procedimientos previos a la presentación de la información, como el trámite de Inscripción o actualización en el Registro Único Tributario y/o de la activación o de la asignación de un nuevo instrumento de firma electrónica (IFE) u obtención de la clave secreta por quienes deben cumplir con la obligación de informar en forma virtual o la solicitud de cambio o asignación con una antelación inferior a tres (3) días hábiles al vencimiento.

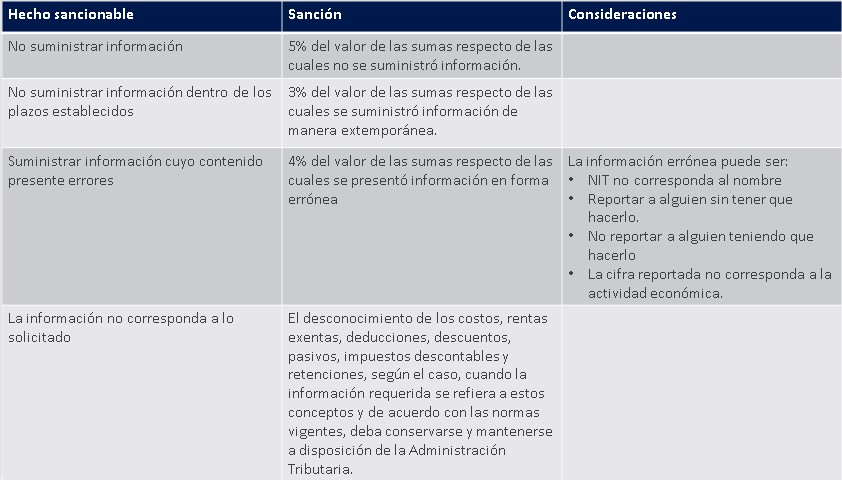

Finalmente, con respecto a las sanciones encontramos que la información exógena, aunque se trata de un deber formal y no sustancial del contribuyente, genera sanciones que pueden ser bastante onerosas. No obstante, dichas sanciones no pueden superar la sanción máxima que es de 15.000 UVT, los cuales representan para la información que es presentada en el 2021 un valor de $544.620.000 pesos colombianos.

Hay lugar a sanción de acuerdo con el artículo 651 del estatuto tributario en los siguientes casos[5]:

Elaboración propia

Es de gran importancia indicar que, si el contribuyente incurre en alguno de los hechos sancionables, la DIAN puede imponer la sanción mediante resolución independiente tal como lo indica el artículo 638 del estatuto tributario, previamente se dará traslado de cargos a la persona o entidad sancionada, quien en el término de 1 mes deberá dar respuesta[6]. No obstante, los contribuyentes tienen opciones ya sea para que no incurran en sanción o bien para que la sanción sea reducida, que son las siguientes:

- Correcciones realizadas antes de vencimiento, NO genera sanción.

- Si se subsana alguna de las omisiones voluntariamente, antes de pliego de cargos, la sanción del numeral 1 se reduce al 20%

- Después del pliego de cargos y antes de notificar imposición de sanción del numeral 1, se subsana, se reduce al 50%

- Si después de la imposición de sanción y antes de dos meses, se subsana, se reduce al 70%

- Si se subsana con anterioridad a notificación de liquidación de revisión no se aplica sanción del numeral 2, se aceptan los factores que sean probados plenamente.

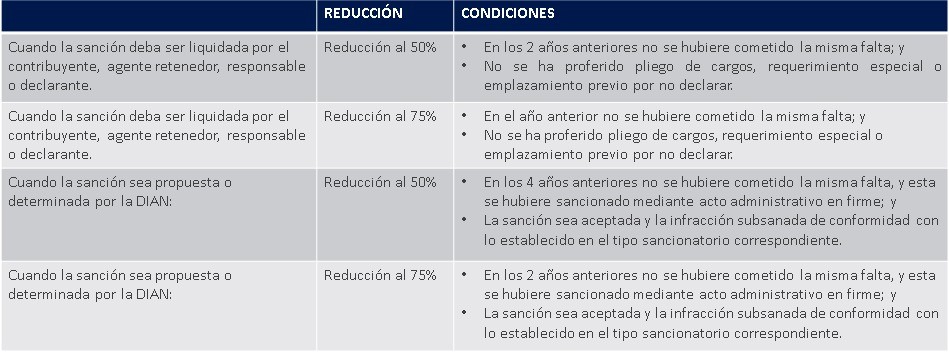

Para el efecto, se deberá presentar ante la oficina que está conociendo de la investigación, un memorial de aceptación de la sanción reducida en el cual se acredite que la omisión fue subsanada, así como el pago o acuerdo de pago de la misma. Adicionalmente, el contribuyente puede aplicar las reducciones que indica el artículo 640 del estatuto tributario[7] que son:

Elaboración propia

Para concluir, si el contribuyente se encuentra obligado a presentar información, es vital que haga uso correcto de las herramientas necesarias para realizar los formularios correspondientes, que se mantenga actualizado con respecto a los posibles cambios que pueda indicar la DIAN y que prepare la información con suficiente tiempo y la presente antes de los vencimiento, ya que, como se ha mencionado, si presenta alguna corrección y la realiza antes de las fecha límite que le corresponde, se evitara sanciones que pueden llegar a ser bastante onerosas.

Elaborado por:

Edisson Serrato

Corregido por:

Ingrid Cárdenas

Abogada.

Aprobado por:

Fernando Guzmán Acosta

Gerente General.

[1] DIAN (2021), Exógena tributaria, tomado de: https://www.dian.gov.co/impuestos/sociedades/ExogenaTributaria/Presentacion/Paginas/default.aspx

[2] Res. 070/2019, DIAN art. 1 tomado de: https://www.dian.gov.co/normatividad/Normatividad/Resoluci%C3%B3n%20000070%20de%2005-11-2019.pdf

[3] D.U.R 1625/2016. art 1.6.1.2.18. Tomado de: https://cijuf.org.co/normatividad/decreto-unico-reglamentario/2016/decreto-unico-reglamentario-1625.html

[4] Res. 070/2019, DIAN art. 50 tomado de: https://www.dian.gov.co/normatividad/Normatividad/Resoluci%C3%B3n%20000070%20de%2005-11-2019.pdf

[5] Estatuto tributario, Art. 651 Sanciones relativas a informaciones y expedición de facturas. Tomado de: https://estatuto.co/?e=380

[6] Estatuto tributario, Art. 638 Prescripción de la facultad para imponer sanciones. Tomado de: https://estatuto.co/?e=400

[7] Estatuto tributario, Art. 640 Sanción mínima. Tomado de https://estatuto.co/?e=398