En Colombia las personas naturales y jurídicas deben cumplir con las obligaciones tributarias que están estipuladas en la normatividad vigente. El no cumplimento de los deberes formales ante la Dirección de Impuestos y Aduanas Nacionales – DIAN- acarrea diferentes tipos de multas y sanciones, que pueden llevar al contribuyente a situaciones económicas complejas en temas de liquidez y embargos a través de las entidades financieras.

Las sanciones relacionadas con las declaraciones tributarias se encuentran en los artículos 641 al 650 del Estatuto Tributario -ET- y se relacionan a continuación: sanción por extemporaneidad en la presentación, por no declarar, por corrección de las declaraciones, por corrección aritmética, por inexactitud, por activos omitidos o pasivos inexistentes y sanción por uso fraudulento de cédulas.

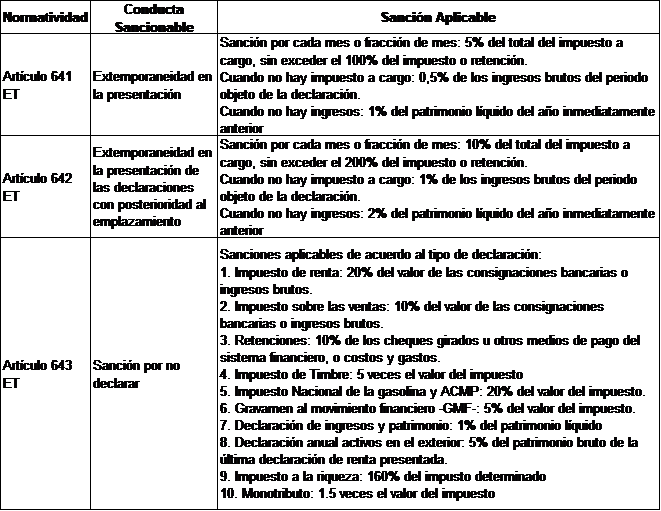

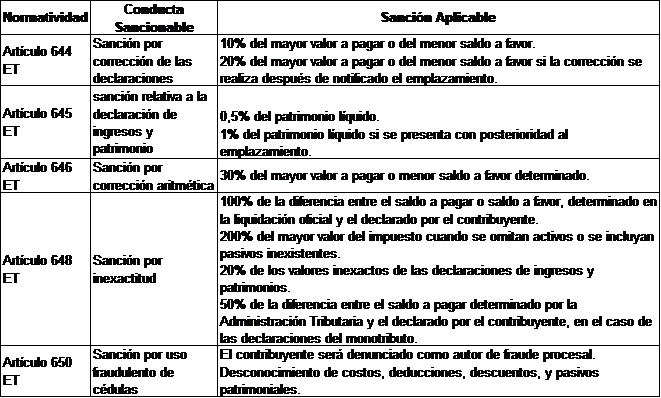

Para mayor claridad de este tipo de sanciones, se presenta el siguiente cuadro resumen con la normatividad, la conducta sancionable y el tipo de sanción[1]:

Fuente: Elaboración propia.

Ahora bien, para que la anterior información sea entendible, se aclaran algunos conceptos. En primer lugar, ¿qué es extemporaneidad? Es la presentación de una declaración tributaria después de haber vencido el plazo máximo fijado por el Gobierno Nacional[2].

Adicionalmente, el contribuyente debe tener presente el concepto de emplazamiento, el Consejo de Estado lo define como un “acto mediante el cual la Administración Tributaria invita a los que previamente haya comprobado que están obligados, para que cumplan ese deber dentro del término de un mes y les advierte de las consecuencias en caso de persistir en su omisión. La consecuencia de no presentar la declaración respectiva, dentro del término que otorga el emplazamiento, es la imposición de la sanción por no declarar”[3].

Continuando con la aclaración de términos, se encuentra la frase por mes o fracción de mes. Por lo tanto ¿qué significa fracción de mes? El Concepto 080171 de la DIAN, lo define de la siguiente manera: “La expresión “fracción de mes” para efecto de la liquidación de los intereses moratorios de las obligaciones originadas en los impuestos administrados por la Dirección de Impuestos y Aduanas Nacionales, corresponde al mes completo sin efectuar proporción alguna”[4].

Otros temas que el contribuyente debe tener presente para evitar algún tipo de sanción son los errores aritméticos y la inexactitud en las declaraciones tributarias. El error aritmético se da cuando se comete un error al hacer el cálculo, y el artículo 697 del ET lo detalla de la siguiente manera:

- “A pesar de haberse declarado correctamente lo valores correspondientes a hechos imponibles o bases gravables, se anota como valor resultante un dato equivocado.

- Al aplicar las tarifas respectivas, se anota un valor diferente al que ha debido resultar.

- Al efectuar cualquier operación aritmética, resulte un valor equivocado que implique un menor valor a pagar por concepto de impuesto, anticipos o retenciones a cargo del declarante, o un mayor saldo a su favor para compensar o devolver.” [5]

En cambio, la inexactitud en las declaraciones se da cuando hay diferencia entre los valores declarados por el contribuyente y los determinados por la DIAN. El artículo 647 del ET señala los hechos que constituyen inexactitud y que por consiguiente son sancionables, que son:

- “La omisión de ingresos o impuestos generados por las operaciones gravadas, de bienes, activos o actuaciones susceptibles de gravamen.

- No incluir en la declaración de retención la totalidad de retenciones que han debido efectuarse o el efectuarlas y no declararlas, o efectuarlas por un valor inferior.

- La inclusión de costos, deducciones, descuentos, exenciones, pasivos, impuestos descontables, retenciones o anticipos, inexistentes o inexactos.

- La utilización en las declaraciones tributarias o en los informes suministrados a la Dirección de Impuestos y Aduanas Nacionales, de datos o factores falsos, desfigurados, alterados, simulados o modificados artificialmente, de los cuales se derive un menor impuesto o saldo a pagar, o un mayor saldo a favor para el contribuyente, agente retenedor o responsable.

- Las compras o gastos efectuados a quienes la Dirección de Impuestos y Aduanas Nacionales hubiere declarado como proveedores ficticios o insolventes.

- Para efectos de la declaración de ingresos y patrimonio, constituye inexactitud las causales enunciadas en los incisos anteriores, aunque no exista impuesto a pagar.” [6]

En conclusión, todo contribuyente debe estar atento a cumplir con los deberes formales en los plazos estipulados y con la información correcta para no incurrir en ningún tipo de sanción. Las cuales como se puede evidenciar son muy onerosas e implican trabajo adicional para responder los requerimientos de la DIAN. Finalmente, se debe tener presente que ninguna sanción puede ser menor en cuanto a su valor económico a la sanción mínima equivalente a 10 Unidades de Valor Tributario -UVT-, que para el año gravable 2021 es de $363.000.

Elaborado por:

Amparo Benavides

Coordinadora B.P.O

Corregido por:

Ingrid Cárdenas

Abogada.

Aprobado por:

Fernando Guzmán Acosta

Gerente General.

[1] E.T., Art’s 641 al 650. Recuperado de: http://www.secretariasenado.gov.co/senado/basedoc/estatuto_tributario.html. Consultado el 29 de junio de 2021.

[2] Gerencie.com. Recuperado de https://www.gerencie.com/sancion-por-extemporaneidad.html. Consultado el 29 de junio de 2021.

[3] C.E., Sec. Cuarta, Sent.2010-17415, jun. 28/2010. C.P. William Giraldo Giraldo. Recuperado de: https://www.pwcimpuestosenlinea.co/Repositorio%20PwC/PDF/Jurisprudencia/Consejo%20de%20Estado/Secci%C3%B3n%204/Sentencias/2010/SEN-Exp-017415-10-D.pdf. Consultado 29 de junio de 2021.

[4] Conc. 080171, DIAN. Recuperado de: https://cijuf.org.co/codian02/diciembre/c80171.htm. Consultado el 29 de junio de 2021.

[5] E.T., art. 697. Recuperado de: http://www.secretariasenado.gov.co/senado/basedoc/estatuto_tributario.html. Consultado el 29 de junio de 2021

[6] E.T., art. 647. Recuperado de: http://www.secretariasenado.gov.co/senado/basedoc/estatuto_tributario.html. Consultado el 29 de junio de 2021.