Con el avance en la tecnología, la Dirección de Impuestos y Aduanas Nacionales –DIAN- ha implementado dos procesos importantes para disponer de información en tiempo real y tener soportes de costos y gastos tomados por los contribuyentes como deducibles en la declaración de renta y complementarios, estos procesos son la facturación y la nómina electrónica. En este artículo se da a conocer, en qué consisten estas obligaciones, que personas naturales están obligadas y los plazos de implementación y reporte.

Para mayor claridad del tema, se da conocer la definición de los conceptos que se van a desarrollar en este documento. La factura electrónica es “la evolución de la factura tradicional, para efectos legales tiene la misma validez que el papel, sin embargo, se genera, valida, expide, recibe, rechaza y conserva electrónicamente, lo que representa mayores ventajas. Tributariamente es un soporte de transacciones de venta de bienes y/o servicios”[1].

Dentro del proceso de facturación electrónica, está la emisión de notas débito y crédito, que la DIAN los define como se enuncia a continuación: Son los documentos que permiten hacer cambios, ajustes y/o correcciones a las facturas electrónicas. Deben generarse y transmitirse a la DIAN de forma electrónica para su respectiva validación[2].

Así mismo, se define el concepto de nómina electrónica de la siguiente manera:

El documento Soporte de Pago de Nómina Electrónica es el soporte de los costos y deducciones en el impuesto sobre la renta y complementarios e impuestos descontables del IVA – Cuando aplique – se deriva de los pagos o abonos en cuenta relacionados con la nómina que se desprenden de una relación laboral, de pensiones o legal y reglamentaria.

Está compuesto por los valores devengados de nómina, los valores deducidos de nómina, y el valor total de la diferencia de los mismos.

Este documento se debe generar y transmitir para la validación de la DIAN, uno por cada (…) uno de los beneficiarios de los pagos realizados por parte del sujeto obligado (Empleador). El sujeto obligado es aquel que requiera este documento como soporte de costos, gastos y deducciones[3].

Ahora bien, las personas naturales obligadas a emitir factura y nómina electrónica, se relacionan a continuación:

| Personas naturales obligadas a emitir factura electrónica[4]. | Personas naturales obligadas a emitir nómina electrónica[5]. |

| 1. Personas naturales que enajenen bienes y/o servicios con ingresos brutos superiores a 3.500 Unidades de Valor Tributario -UVT-. (Año 2021 $ 127.078.000)

2. Personas naturales contratistas del Estado con ingresos brutos superiores a 4.000 UVT. (Año 2021 $ 145.232.000). 3. O personas naturales diferentes de minoristas, artesanos, agricultores y ganaderos con ingresos inferiores a 3.500 UVT, pero: a. Con más de un establecimiento de comercio. b. Explotación de intangibles. Usuarios aduaneros. c. Consignaciones e inversiones superiores a 3.500 UVT. |

1. El sujeto obligado, es aquella persona que requiera este documento como soporte de costos, gastos y deducciones.

2. Todas las personas naturales o jurídicas que tengan empleados deben implementar la emisión de nómina electrónica. |

| Normatividad aplicable:

1. Decreto Único Reglamentario 2. Ley de Crecimiento 2010 de 2019 3. Decreto 358 de 2020 4. Resolución 00042 de 2020. |

Normatividad aplicable:

1. Resolución 0037 de 2021. 2. Resolución 000013 de 2021 |

Elaboración propia

Se debe tener en cuenta que, para las personas naturales, dentro de los ingresos brutos, no se incluyen los derivados de una relación laboral y/o reglamentaria, pensiones, ni ganancia ocasional.

Los sujetos obligados a expedir factura electrónica de venta, que sean personas naturales cuyos ingresos brutos en el año anterior o en el año en curso sean iguales o superiores a 3.500 UVT e inferiores a 12.000 UVT pertenecen al grupo 3 del numeral 2 del artículo 20 de la Resolución 000042 de 2020, cuyo calendario es el siguiente:

| Fecha máxima de registro y habilitación en el servicio informático | Fecha máxima para iniciar la expedición de factura electrónica de venta |

| 15 de mayo de 2020 | 1 de noviembre de 2020 |

| Calendario de implementación permanente | |

| Los nuevos sujetos que adquieran la obligación de expedir factura electrónica de venta, con posterioridad a la entrada en vigencia de esta resolución. | Para el inicio de registro y el procedimiento de habilitación en el servicio informático de factura electrónica de venta y la fecha máxima para iniciar a expedir factura electrónica de venta, cuentan con un plazo de dos (2) meses, a partir de la fecha en que se adquiera la obligación como sujetos obligados a expedir factura de venta y/o documento equivalente. |

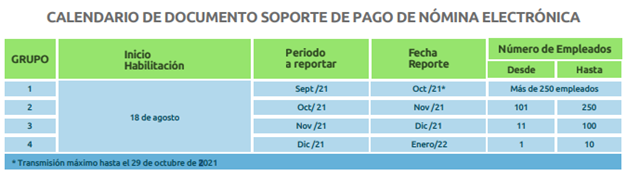

Por otro lado, el calendario de nómina electrónica está basado en la cantidad de empleados que tenga en nómina el responsable, iniciando en septiembre 2021 con aquellos que tengan más de 250 empleados y así sucesivamente.

Tomado de https://www.dian.gov.co/impuestos/factura-electronica/Documents/Abece-documento-soporte-de-pago-nomina-electronica.pdf

Finalmente, se recomienda a las personas naturales responsables o no responsables del impuesto al valor agregado -IVA-, revisar los ingresos obtenidos por conceptos diferentes a salarios, pensiones y ganancias ocasionales del año inmediatamente anterior o del año en curso para saber si tienen o no la obligación de emitir factura electrónica Adicionalmente, deben revisar si en la declaración de renta se toma deducciones por gastos de personal, en cuyo caso, se debe implementar la nómina electrónica.

Elaborado por:

Amparo Benavides

Coordinadora B.P.O

Aprobado por:

Fernando Guzmán Acosta

Gerente General.

[1] DIAN. Tomado de https://www.dian.gov.co/impuestos/factura-electronica/factura-electronica/Paginas/que-es-la-factura-electronica.aspx. Consultado el 01 de diciembre de 2021.

[2] Ibidem.

[3] DIAN. Tomado de https://www.dian.gov.co/impuestos/Paginas/Sistema-de-Factura-Electronica/Documento-Soporte-de-Pago-de-Nomina-Electronica.aspx. Consultado el 01 de diciembre de 2021.

[4] DIAN. Tomado de https://www.dian.gov.co/impuestos/factura-electronica/factura-electronica/Paginas/que-es-la-factura-electronica.aspx. Consultado el 01 de diciembre de 2021.

[5] DIAN. Tomado de https://www.dian.gov.co/impuestos/Paginas/Sistema-de-Factura-Electronica/Documento-Soporte-de-Pago-de-Nomina-Electronica.aspx. Consultado el 01 de diciembre de 2021.