Para iniciar con esta pregunta, primero debemos dirigirnos al artículo 1.6.1.12.2.15 del Decreto 1625 de 2016, modificado por el artículo 1 del Decreto 1680 de 2020, el cual indica que entre el 10 de agosto y el 20 de octubre de 2021 deberán presentar la declaración de renta y complementarios aquellas personas naturales y sucesiones ilíquidas que por el año gravable 2020 cumplan ciertos requisitos.

Así pues, para cumplir con esta obligación es importante tener en cuenta algunos aspectos básicos, además de algunas de las novedades introducidas por la Ley 2010 de 2019, cuyos cambios aplican por primera vez para las declaraciones del año gravable 2020.

Personas naturales y sucesiones ilíquidas obligadas a declarar

Por el año gravable 2020, se encuentran obligadas a declarar renta las personas naturales y sucesiones ilíquidas, contribuyentes del régimen ordinario, que cumplan alguna de las siguientes condiciones:

- Que el patrimonio bruto al 31 de diciembre de 2020 exceda las 4.500 UVT Unidad de Valor Tributario ($160.232.000).

- Que los ingresos brutos sean superiores a 1.400 UVT($49.850.000).

- Que los consumos mediante tarjeta de crédito excedan las 1.400 UVT($49.850.000).

- Que el valor total de las compras y consumos superen las 1.400 UVT($49.850.000).

Que el valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras excedan las 1.400 UVT ($49.850.000).[1]

Requisitos para cumplir esta obligación

- Tener el RUT debidamente actualizado. Adicionalmente, se recuerda que de acuerdo con lo señalado en el numeral 3 del artículo 658-3 del Estatuto Tributario – E.T., si la información no es actualizada en el Registro Único Tributario – RUT- dentro del mes siguiente al hecho que origina la actualización, el contribuyente se expondrá a una multa equivalente a 1 UVT (36.308 para el año 2021) por cada día de retraso. [2]

- Así mismo, los contribuyentes deberán tener habilitado el nuevo instrumento de firma electrónica –IFE–,lo cual les permitirá firmar y presentar virtualmente la declaración de renta, evitando que las personas se dirijan presencialmente hasta las instituciones financieras.

Al momento de elaborar la declaración de renta del año gravable 2020 es importante tener en cuenta que el contenido, diligenciamiento y soportes dependerán del tipo de obligaciones que deba cumplir la persona natural. Considerando que, si está obligada a llevar contabilidad, debe aplicar las disposiciones tributarias con base a las reglas de devengo. En cambio, las que no se encuentren obligadas a llevar contabilidad aplicarán las reglas de realización.

A continuación, se detallan algunos documentos necesarios para la elaboración de la declaración de renta, según su función u operaciones:

- Declaraciones de renta de los dos últimos años gravables.

- Reporte de terceros de la Dian (exógena).

- Certificados o extracto de los saldos de las cuentas de ahorro y cuentas emitidos por las entidades financieras.

- Certificados de las inversiones del contribuyente, emitidos por las entidades donde se constituyó la inversión.

- Certificados de retención.

- Certificado de ingresos y retenciones.

- Soportes de compra y venta de activos.

- Pagos de medicina prepagada del contribuyente, entre otros.

Por otra parte, se detalla un resumen de los diferentes conceptos a declarar por parte de las personas naturales que se encuentren sujetas a dicho impuesto, con el fin de dar claridad al concepto que haga parte cada persona:

Patrimonio

En el formulario para la declaración de renta se debe diligenciar una sección referente al patrimonio que tiene la persona que declara, el cual está compuesto por los activos y las deudas o pasivos del contribuyente.

Ingresos

La persona debe declarar todos los ingresos que obtenga en el año respectivo, tales como salarios, honorarios, arrendamientos, rendimientos financieros, ingresos por ventas (comerciantes), loterías rifas y apuestas, regalos y donaciones, dividendos y utilidades, etc.

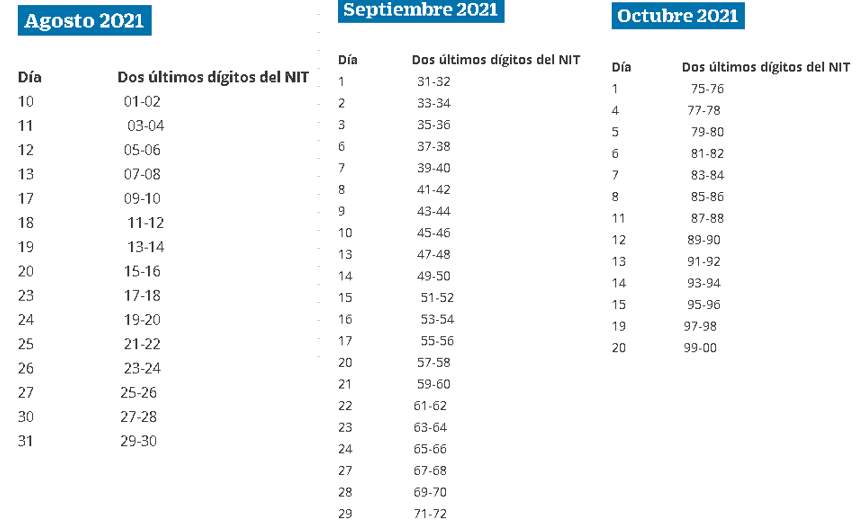

Plazos para declarar renta personas naturales 2021

Según lo establecido por el calendario tributario de la Dirección de Impuestos y Aduanas Nacionales -DIAN- y el Decreto 1680 del 17 de diciembre de 2020, las personas naturales deben tener en cuenta las siguientes fechas para la declaración de renta:

[3]Fuente: Elaboración propia.

Finalmente, es importante recordar que, al ser un deber decretado por ley, las personas naturales que no declaren renta o lo hagan fuera de la fecha establecida tendrán sanciones.

Si se presenta la declaración de renta después de la fecha límite, tendrá que pagar una sanción conocida como sanción por extemporaneidad. Esta sanción equivale al 5% del impuesto a cargo y aumenta con cada mes o fracción de mes que pase entre la fecha límite de pago y la fecha en la cual se presente la declaración de renta.

La sanción mínima que se pagará en 2021 por las obligaciones incumplidas o mal cumplidas con la DIAN es de $363.000, es decir, que solo por declarar un día tarde, ya se tendrá que asumir este valor, incluso si su declaración de renta arroja un valor a pagar de cero.

A continuación, se relacionan los porcentajes, tipos de sanción y la norma donde se encuentra esta información.

| ARTÍCULO ET | TIPO DE SANCIÓN | SANCIÓN |

| 643 | POR OMISIÓN | 10% INGRESOS BRUTOS |

| 641 | EXTEMPORANEIDAD | 5% TOTAL IMPUESTO A PRESENTAR |

| 644 | SANCIÓN POR CORRECCIÓN | 10% DEL MAYOR VALOR A PAGAR O DEL MENOR SALDO A FAVOR |

En caso de contar con sanciones, será enviado un mensaje de advertencia, notificando que cuenta con un mes máximo para realizar el pago correspondiente al monto del impuesto, de no ser cumplido este plazo se aumentará un 10% al valor adeudado.[4]

De no declarar impuestos sobre la renta en ninguno de los casos anteriores se le sumará un 20% como sanción en base a el valor de sus consignaciones bancarias o bien los ingresos brutos de la persona, esto se dará en relación al periodo en el que el mismo no declaro impuestos o en relación a los ingresos de la última declaración que ha realizado, lo anterior según el artículo 643 de la ley establecida. [5]

Finalmente, se destaca la importancia y responsabilidad que tiene toda persona natural al consultar los ingresos obtenidos durante el año. Así mismo, se resalta que este contribuyente debe verificar su patrimonio, es decir, las compras realizadas, gastos, ventas, deducciones y demás, lo anterior para identificar el grupo o tipo de contribuyente al que pertenece y el tipo de descuento al que puede ser acreedor. Para así mismo realizar la declaración de renta dentro de los plazos máximos y con la finalidad de evitar las sanciones expuestas anteriormente.

Elaborado por:

Brenda Huertas

Corregido por:

Ingrid Cárdenas

Abogada.

Aprobado por:

Fernando Guzmán Acosta

Gerente General.

[1] Actualícese. “Declaración de renta personas naturales ¿qué debes saber para cumplir con esta obligación?” junio 15 de 2021. Recuperado de: https://actualicese.com/declaracion-de-renta-personas-naturales-ag-2020-que-debes-saber-para-cumplir-con-esta-obligacion/ Consultado el 17 de junio de 2021.

[2] Actualícese. “Sanción por no actualizar el RUT oportunamente”. Septiembre 24 de 2019. Recuperado de https://actualicese.com/sanciones-por-no-actualizar-el-rut-oportunamente/ Consultado el 17 de junio de 2021.

[3] Economía y Negocios. “Este es el orden para la declaración de renta de personas en 2021”. El Tiempo, febrero 05 de 2021. Recuperado de: https://www.eltiempo.com/economia/finanzas-personales/calendario-tributario-2021-gobierno-definio-fechas-de-declaracion-de-renta-en-colombia-556231. Consultado el 17 de junio de 2021.

[4] E.T., art. 642. Recuperado de http://www.secretariasenado.gov.co/senado/basedoc/estatuto_tributario.html

[5] Tributi Bancolombia. ¿Quieres conocer la forma más sencilla de declarar renta?. 2020. Recuperado de https://www.tributi.com/obligados-declarar-renta-2021-topes, Consultado el 17 de junio de 2021.