Para iniciar es pertinente definir ¿A qué nos referimos con importancia relativa o materialidad?, con lo cual decimos que es la capacidad que tiene un contador o auditor para influir en la toma de decisiones de los usuarios o clientes basados en la presentación de los estados financieros (EEFF). Entendiendo que, si se omite cierta información en la presentación de éstos puede conducir a que se tomen decisiones equivocadas. Podemos determinar el enfoque de la importancia relativa o materialidad para la clasificación de los hechos económicos, basados en la normatividad aplicable dirigida tanto para los preparadores de la información como para los auditores. Adicionalmente, al finalizar este escrito analizaremos dos casos donde se puede precisar su aplicación.

Es así como la importancia relativa es definida de forma técnica en el marco conceptual de la siguiente manera: “La información es material o tiene importancia relativa si su omisión o expresión inadecuada puede influir en decisiones que llevan a cabo los usuarios sobre la base de la información financiera de una entidad que informa específica(sic)”[1] – lo último entendiéndose: un aspecto específico importante de una entidad.

En la importancia relativa se necesita considerar tanto el monto (cuantía) como la naturaleza (calidad) de las representaciones sobre un hecho económico, de igual manera debe considerase las posibles representaciones erróneas de cantidades relativamente pequeñas que de forma acumulada podrían tener un efecto importante sobre la información financiera.[2]

Basados en la normatividad aplicable y en la evaluación individual de cada entidad, podemos determinar que el enfoque está dado tanto para los preparadores de la información financiera, como para los auditores. Así mismo, Los auditores deberán realizar el correcto procedimiento de análisis, soportados con todos los papeles de trabajo necesarios para determinar la correcta presentación de los EEFF. Por último, su análisis se establece en el cierre del ejercicio o en posibles correcciones u omisiones hallados de ejercicios anteriores.

Es pertinente mencionar que esta materialidad e importancia relativa ha sido regulada con la Ley 1314 del 13 de julio de 2009. Con la cual Colombia decide emitir y establecer como política nacional, la convergencia de la regulación contable del país hacia las normas internacionales de información financiera de contabilidad y aseguramiento de aceptación mundial.[3] Como resultado de lo anterior tenemos la -NIC-1, la cual establece las bases de presentación de los estados financieros, asegurando que éstos sean comparables tanto con los de ejercicios anteriores como con los de otras entidades.[4]

Además de ello, se profirió la -NIA-320 la cual nos aporta el tema referente de la responsabilidad que tienen los auditores al aplicar el concepto de importancia relativa, la cual se desarrolla al momento de planificar y ejecutar una auditoría de estados financieros. De igual forma con la -NIA-450 se explica el modo de aplicar la importancia relativa para evaluar el efecto de las incorrecciones identificadas sobre la auditoría y de las incorrecciones no corregidas sobre los estados financieros.[5]

Finalmente en la -NIA-8, indica los criterios para escoger y modificar las políticas contables, así como el tratamiento contable y la información a revelar acerca de los cambios en las políticas contables, referente a las estimaciones contables y la corrección de errores. Su objetivo es realizar la relevancia y fiabilidad de los estados financieros de una entidad, junto con la comparabilidad con los EEFF de periodos anteriores, así como con los realizados por otras entidades. También regula los requisitos que debe tener la información a revelar relativos a políticas contables, excepto los referentes a cambios en las políticas contables que han sido establecidos en la NIC 1 Presentación de Estados Financieros.[6]

En base a las regulaciones normativas anteriormente nombradas, no podemos asociar de igual forma las cifras de materialidad o importancia relativa en todas las entidades, debido a que, la clasificación es independiente y su aplicabilidad no es la misma para una empresa grande que para una pequeña. Por eso, es muy importante determinar las mediciones iniciales tomando como referencia los elementos de los EEFF como los activos, pasivos, patrimonio neto, ingresos y gastos. Además de centrarse en las partidas que tienden a mostrar los beneficios o resultados, analizar su naturaleza logrando identificar los fines de lucro de la entidad, identificar el ciclo en el que se encuentra, su entorno sectorial y económico, su composición accionaria y su volatilidad.

En vista de lo anterior, es muy importante que, al determinar la materialidad para los EEFF en su conjunto e el importe de la magnitud de la base, analice los valores que puedan estar afectando la presentación, su transaccionalidad y confiabilidad, y que en el contexto de preparación de la información se logré determinar lo siguiente:

- “Las incorrecciones u omisiones que influyen en los estados financieros: ya que individualmente o de forma agregada, pueden influir en las decisiones económicas basados en los estados financieros. Aquí es donde entra la responsabilidad del auditor.

- Afectan en magnitud o la naturaleza de una incorrección, o por una combinación de ambas: teniendo en cuenta las circunstancias se ven afectados por la cuantía o la calidad de una equivocación, o también puede ser por las dos, a esto, se debe prever razonablemente con la correcta auditoria o proceder a analizar la posible corrección.

- Las necesidades de la información financiera deben estar dadas a un gremio en común: la información financiera debe darse considerando las necesidades comunes para los usuarios y no forma individual, no puede enfocarse en efectos específicos ya que éstas pueden ser muy variadas”.[7]

Adicionalmente, la determinación de los auditores respecto a la importancia relativa también viene dada por el ejercicio del juicio profesional del auditor, por tanto, como profesionales deben tener presente cuatro aspectos importantes y por ello es razonable que se asuma que los usuarios:

- Tienen conocimiento razonable de la actividad económica y empresarial, así como de la contabilidad y están dispuestos a analizar la información de los estados financieros con diligencia razonable.

- Comprenden la presentación de los estados financieros, saben que se preparan, presentan y auditan teniendo en cuenta los niveles de importancia relativa.

- Son conscientes de las incertidumbres inherentes a la determinación de cantidades, porque a la falta de certeza por depender de algo externo para lo cual se basaron en la utilización de las estimaciones y juicios, confiando fielmente en la presentación de las cifras.

- Toman decisiones económicas razonables basándose en la información contenida en los estados financieros.

En consecuencia, para la aplicación de la materialidad dentro de nuestro proceso cotidiano, nos basamos en las normas internacionales de información financiera considerando emplear éstos 5 aspectos:

- “Transaccional: En este punto no es que exista aplicación de una materialidad calculada, pero debe tenerse en cuenta con el fin de no desconocer principios importantes para las normas internacionales como el de representación fiel y comprensible.

- En presentación: Al presentar los estados financieros, es muy importante suministrar la información que conlleve a que los usuarios la encuentren útil, y algo importante para esto, es que no existan partidas importantes que estén agrupadas dentro del concepto “Otros”

- En políticas: Es importante en la determinación de nuevas políticas de las compañías, establecer si el hecho que se está evaluando, es material o no, y así saber si hace falta el desarrollo de una nueva política o no.

- En errores de ejercicios anteriores: Cuando se hace evidente el haber cometido un error en la contabilidad de una compañía, lo primero que se debe evaluar es la importancia frente al resultado del periodo al que aplicaba esta transacción y su efecto en la situación financiera, es por lo mismo que se debe medir la materialidad del error para poder saber que ruta seguir o como proceder.

- En hechos posteriores al cierre: entre la fecha de cierre y la fecha de autorización, en normas internacionales se debe proceder de manera diferente a lo establecido en el numeral anterior, esto debido a que, si se encuentra un cambio en políticas o un error material, cualquiera de los dos llevaría a modificar los estados financieros en proceso de emisión, de lo contrario si el error no es material, pueden registrarse como en el resultado del periodo.”[8]

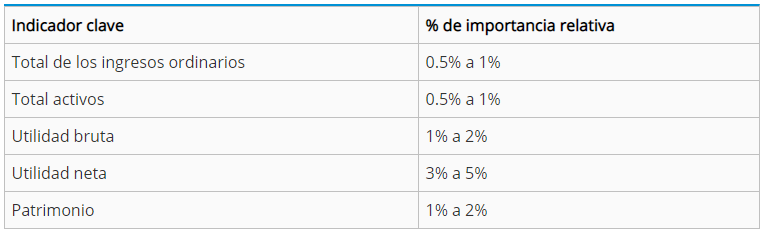

Por otro lado, la expresión de la materialidad puede darse y es importante para determinar cuándo una partida se considera como material, fundamentando las diferencias de criterio entre el elaborador de la información financiera y el auditor. Aunque no existe dentro de las normas internacionales de información financiera indicadores porcentuales podría expresarse de la siguiente manera:

Fuente: https://www.gerencie.com/materialidad-importancia-relativa-y-agrupacion-de-datos.html

Entre menor sea el porcentaje de importancia relativa mayor sensación de transparencia presentara la entidad en sus reportes financieros. La materialidad debe determinarse de forma interna en la entidad (en la empresa del usuario y del cliente mediante una política empresarial) y los rangos no necesariamente deben revelarse en la información financiera.[9]

Un primer ejemplo relacionado a la materia podemos considerarlo así:

Una entidad comercializadora de mármol, durante su proceso de revisión de información en los primeros meses del 2021, descubrió que en noviembre del 2020 se había reconocido por error de digitación una cuenta por cobrar por valor de $8.587.000 cuando la deuda realmente era por $8.578.000. El valor del error era de $9.000 y estaba como saldo de una cuenta por cobrar que, por obvias razones, nunca había sido cancelada.

Como la partida es muy pequeña, no se considera material y por tanto la entidad puede omitir la exigencia de aplicación de corrección de errores de períodos anteriores y ajustar la partida llevándola resultados del período 2021; en un error tan pequeño no es necesaria la corrección de un estado financiero ya cerrado y aprobado porque eso significaría un costo y esfuerzo desproporcionado en algo que no es material.

En este segundo caso, podemos identificar que la materialidad sí es relevante en su presentación:

La empresa ABC SAS, inicia en el año 2018 el desarrollo de una App que facilitaría la promoción de su actividad en la prestación del servicio de ventas al por mayor, pero en el transcurso de unos meses determinan que su desarrollo ha venido siendo muy costoso y deciden no continuar con el proceso.

Los costos ejecutados por un monto de $105.000.000 se llevaron a una partida llamada otros activos, reflejándose como tal en el cierre del año 2018 y 2019. Los activos netos para el año 2018 incluyendo los costos anteriores, se presentan por un total de $809.000.000 y para el año 2019 por un total $950.000.000.

Para el cierre del año 2020, la gerencia que es distinta a la del año 2018, solicita dar de baja a esos otros activos y llevarlos a las cuentas de resultado.

En el análisis de este segundo caso queremos hacerlos partícipes de lo siguiente:

¿Por qué aplica la materialidad o importancia relativa?

Como contadores y/o auditores debemos identificar de manera independiente cada situación y el que se está dado para el segundo caso, es claro que se puede determinar la materialidad en el error encontrado, basados en que el indicador clave está por el 12.8% ($105.000.000 ÷ $809.000.000) calculado sobre los activos del año 2018 y superando el porcentaje de importancia relativa. Adicional, este monto identificado debió llevarse directamente al gasto en el mismo año en que fue ejecutado, porque la misma gerencia ya lo había determinado de esa manera y no tuvo que haberse reflejado en otros activos porque en ese período obviamente ya se sabía que no sería un activo productivo.

¿En qué puede afectar en la toma de decisiones para los usuarios?

En que, no estaba mostrando de manera correcta el valor en las utilidades/pérdidas para el período 2018. Reflejando erróneamente el desarrollo de las operaciones de la gerencia, y no afectando las cuentas de resultado para el cierre de este año.

¿La gestión de la gerencia del año 2020 debe hacerse responsable de la ejecución de los resultados del año 2018?

La responsabilidad recae sobre la gerencia que ejecutó el desarrollo de las operaciones, por lo tanto, el gerente actual no debe hacerse responsable de actividades que otro ejecutó en períodos anteriores.

Si su corrección es procedente ¿Se considera la re-expresión de los EEFF para la comparabilidad de la información?

Es procedente la corrección de los EEFF y debe hacerse para que la información sea comparable y para que refleje los correctos resultados de la operación de cada año.

Para concluir este importante tema podemos indicar que si bien es cierto que al basarnos en que la materialidad e importancia relativa puede tomarse en mediciones porcentuales, la determinación será aplicada de forma diferente para cada empresa, enfocados en la definición de las políticas contables de cada entidad. Al igual que se tiene en cuenta el juicio profesional tanto de los preparadores de la información financiera como de los auditores. Determinando en ello responsabilidad de representar con ética y conocimiento la expresión adecuada de los hechos económicos.

Elaborado por:

Elizabeth Vargas

Corregido por:

Ingrid Cárdenas

Abogada.

Aprobado por:

Fernando Guzmán Acosta

Gerente General.

[1] ( IFRS Foundation) Normas Niif, Definición de Material o con Importancia Relativa Modificaciones a las NIC 1 y NIC 8, tomado de https://www.ctcp.gov.co/proyectos/contabilidad-e-informacion-financiera/documentos-organismos-internacionales/enmiendas-iasb-emitidas-en-2018/5-g-definicion-de-material-o-con-importancia-relat

[2] (Varón, 2013), jun. 11/2013, materialidad, importancia relativa y agrupación de datos, tomado de https://www.gerencie.com/materialidad-importancia-relativa-y-agrupacion-de-datos.html#1

[3] (Senado de la República y Cámara de Representantes, 2009), DIARIO OFICIAL. AÑO CXLIV. N. 47409. 13, JULIO, 2009. PÁG. 1., tomado de http://suin.gov.co/viewDocument.asp?ruta=Leyes/1677255

[4] ( IFRS Foundation), Norma Internacional de Contabilidad 1, tomado de https://www.ctcp.gov.co/proyectos/contabilidad-e-informacion-financiera/documentos-organismos-internacionales/compilacion-marcos-tecnicos-de-informacion-financi/1534364977-6992

[5] (Consejo de Normas de Auditoría y Aseguramiento) Norma Internacional de Auditoria 320, tomado de http://www.aplicaciones-mcit.gov.co/adjuntos/niif/16%20-%20NIA%20320.pdf

[6] (Consejo de Normas Internacionales de Contabilidad) Norma Internacional de Contabilidad 8, tomado de https://www.nicniif.org/files/u1/NIC_8_1.pdf

[7] (Consejo de Normas de Auditoría y Aseguramiento) Norma Internacional de Auditoria 320, Importancia relativa en el contexto de una auditoria, tomado de http://www.aplicaciones-mcit.gov.co/adjuntos/niif/16%20-%20NIA%20320.pdf

[8] (Omar-Leidy, 2015) La materialidad desde un enfoque contable, tomado de https://expeditiorepositorio.utadeo.edu.co/bitstream/handle/20.500.12010/2508/La%20materialidad%20desde%20un%20enfoque%20contable.pdf

[9] (Varón, 2013) Materialidad, importancia relativa y agrupación de datos, tomado de https://www.gerencie.com/materialidad-importancia-relativa-y-agrupacion-de-datos.html